Com a publicação do Orçamento do Estado surgem alterações relativamente ao modelo de cálculo da retenção na fonte de IRS a partir do segundo semestre deste ano. Isto significa que o valor que os trabalhadores descontam para a Autoridade Tributária sofreu alterações a partir do dia 1 de julho e, portanto, o valor líquido do salário dos mesmos será diferente.

Texto: Ana Cláudia Azevedo

.

O funcionamento do cálculo de retenção de IRS no segundo semestre vai ao encontro do cálculo já utilizado na entrega da declaração individual de IRS, com aplicação de taxas marginais e parcelas a abater para evitar que um ligeiro aumento salarial cause diminuição do valor líquido recebido pelo trabalhador.

Até junho o cálculo da retenção era simples. Apenas se verificava, na tabela de acordo com a residência do colaborador, a percentagem a aplicar aos rendimentos sujeitos mensais, consoante a situação fiscal do colaborador (titulares de rendimentos e dependentes) e o resultado desta aplicação era retido pela empresa.

Com esta alteração, as tabelas estão divididas no mesmo modo, de acordo com residência e situação fiscal do colaborador, mas a percentagem é influenciada pelos rendimentos sujeitos em menos escalas. Para cada escala passa a existir uma parcela a abater e no caso de o colaborador ter dependentes há uma parcela adicional por cada dependente.

Assim, deixa de existir alteração de percentagem consoante o número de dependentes.

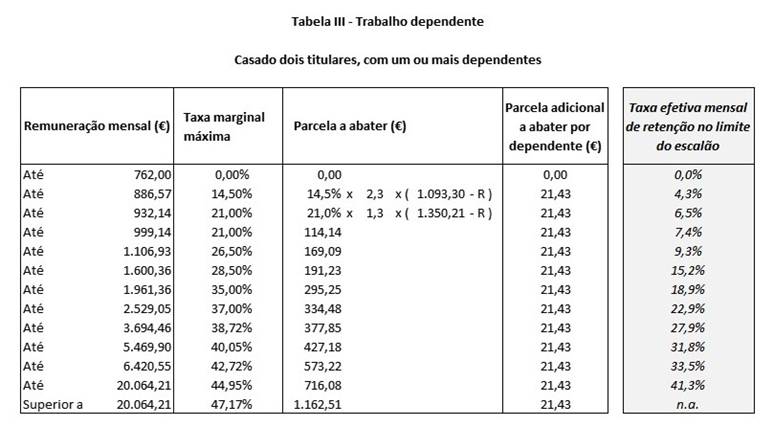

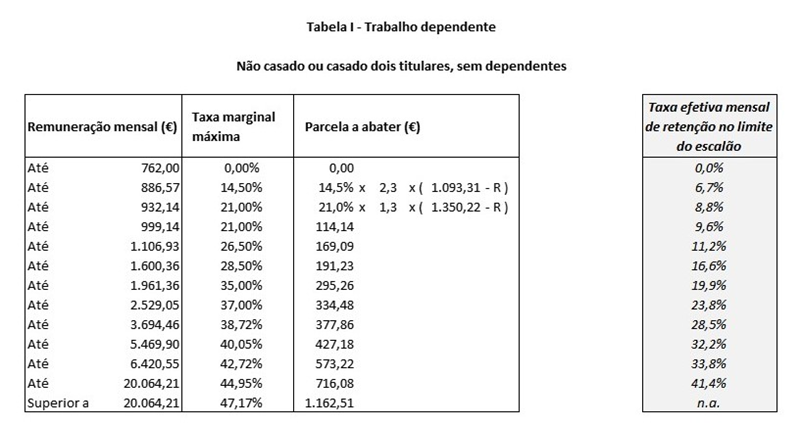

Exemplos de aplicação do novo modelo de retenção de IRS no continente:

– Colaborador casado 2 titulares, com 1 dependente, com 2.000 euros de rendimentos

Valor retido de IRS a partir de julho é 384 euros

Rendimento até 2.529,05 euros aplica percentagem de 37%, subtrai-se a parcela a abater de 334,48 euros e o valor da parcela adicional a abater por um dependente de 21,43 euros

2.000 euros x 37% – 334,48 euros – 21,43 euros euros = 384 euros

– Colaborador não casado, sem dependentes, com 1.000 euros de rendimentos

1.000 euros x 26,50% – 169,09 euros = 95 euros

Como é percetível pelos cálculos, a taxa efetiva mensal não é relevante para o cálculo do valor retido aos colaboradores. Esta taxa é indicativa como a maior taxa que seria aplicada caso o colaborador recebesse o valor limite do escalão.

De acordo com as indicações do despacho explicativo das novas regulamentações é obrigatório a entidade patronal indicar qual a taxa efetiva mensal de retenção aplicada que se obtém pelo rácio entre o valor retido na fonte e o valor do rendimento pago.

Por exemplo, nos casos apresentados a taxa efetiva mensal seria 19,2% e 9,5% respetivamente.

A título de comparação entre os dois modelos de retenção, os mesmos exemplos com as tabelas anteriormente aplicadas até junho descontariam de IRS 408 euros (20,40%) e 112 euros (11,20%), respetivamente. Isto significa uma diminuição de 6% e 17% dos valores retidos aos colaboradores e, portanto, mais salário líquido auferido.

No entanto, outra consequência com esta alteração no cálculo do valor retido pelas empresas é que os colaboradores que estavam a contar com o valor de reembolso de IRS no próximo ano podem ter de alterar as suas expectativas, porque o valor pode ser inferior ou até mesmo haver lugar a um pagamento, já que o valor retido é inferior.

.

»»»» Ana Cláudia Azevedo é coordenadora de payroll da Seresco Portugal